Un problema del análisis de gráficos: el análisis de un mercado en el comercio requiere gráficos a largo plazo. Los cursos de precios plurianuales son indispensables, especialmente para la identificación de niveles de precios superiores e inferiores, para la determinación de niveles de soporte y resistencia o para el reconocimiento de patrones de precios recurrentes y ciclos estacionales.

Sin embargo, la dificultad para el análisis de gráficos en los mercados de futuros es que los contratos de futuros tienen una vida útil limitada. ¿Cómo es posible utilizar gráficos de futuros a largo plazo para el análisis?

En este artículo presento las dos posibilidades con sus ventajas y desventajas.

Análisis de gráficos mediante la vinculación de gráficos de futuros

Los limitados datos de precios disponibles para muchos contratos de futuros hacen que sea prácticamente imposible aplicar técnicas comunes de análisis de gráficos a un solo gráfico de futuros. Por lo tanto, el análisis requiere inevitablemente vincular contratos de futuros consecutivos en un solo gráfico. Hay dos enfoques para esto: futuros más cercanos y gráficos continuos.

1 Futuros más cercanos

El enfoque más simple para crear gráficos con contratos vinculados generalmente se conoce como futuros más cercanos. Esta serie de contratos se presenta tomando cada contrato individual hasta el final del plazo y simplemente adjuntándole el siguiente contrato hasta el vencimiento del plazo.

Aunque este enfoque, desde un punto de vista superficial, parece ser un método razonable para crear gráficos con contratos vinculados, hay un problema: existen diferencias de precio entre el contrato que expira y el posterior, y con bastante frecuencia estas diferencias pueden ser muy grandes. Esto provoca distorsiones en los movimientos reales de los precios.

Quiero explicar esto con un ejemplo hipotético:

Un contrato de café de marzo se agota a 118,85 céntimos/libra. El contrato más cercano (mayo) se cierra el mismo día a 122,20 céntimos/libra. Seguimos asumiendo que el café de mayo caerá al día siguiente a 119,75, es decir, exactamente un 2%.

Sin embargo, la serie de precios de futuros más cercanos muestra los siguientes valores finales en estos dos días consecutivos: 118,85 centavos, 119,75 centavos.

En otras palabras, el contrato de futuros más cercano tendría una ganancia de 0,9 centavos (0,75%) en un día en el que los operadores en posición larga realmente hubieran sufrido una pérdida.

Este ejemplo no es de ninguna manera sacado del aire. Tales distorsiones, y a veces aún más extremas, son bastante comunes al reverser un contrato en los gráficos de futuros más cercanos.

La vulnerabilidad de este tipo de gráficos de futuros a las distorsiones en los puntos de rollover de los contratos hace que sea deseable buscar otro método para construir gráficos vinculados. Describo este enfoque en el siguiente párrafo:

2 Contratos continuos (Gráficos ajustados por la escisión)

Un gráfico ajustado al margen («spread-adjusted» o a veces «back-adjusted»), a menudo llamado «futuros continuos» (futuros continuos), se crea sumando continuamente las diferencias entre los contratos antiguos y los nuevos en los puntos de reinversión a la nueva serie de contratos.

La construcción de una serie de futuros continuos se puede imaginar de esta manera:

Se corta cada serie de contratos contenidas en el diagrama terminado y se junta en los extremos para formar una serie continua. Como último paso, se recomienda posponer toda la serie por el factor de ajuste acumulativo. Esto establece el precio actual de la serie igual al precio del contrato actual sin cambiar la forma de la serie.

Un ejemplo debería ayudar a ilustrar este método:

Construimos un contrato continuo ajustado al diferencial para el oro utilizando los contratos de junio y diciembre.

Si la serie de precios comienza al comienzo del año natural, los valores de la serie son inicialmente idénticos a los precios del contrato que expira en junio. Supongamos que en la fecha de reinversión (¡que no necesariamente tiene que ser el último día de negociación!) el precio del oro cierra en 1.200 dólares en junio y en diciembre en 1.205 dólares. En este caso, todos los precios posteriores basados en el contrato de diciembre se revisarían a la baja en 5 dólares, de acuerdo con la diferencia entre el contrato de diciembre y junio en la fecha de reversión.

Supongamos que el oro se negocia a 1.350 dólares en la próxima fecha de reinversión en diciembre y el contrato posterior de junio a 1.354 dólares.

El precio del contrato de diciembre de 1.350 dólares significa que el precio continuo ajustado al diferencial es de 1.345 dólares (5 dólares revisados a la baja). Por lo tanto, el contrato de junio cotiza a 9 dólares por encima de la serie ajustada en esta segunda fecha de reversión. En consecuencia, todos los precios posteriores basados en el segundo contrato de junio se ajustarían a la baja en 9 dólares.

Este procedimiento continuaría, y el ajuste para cada contrato dependerá del ajuste acumulativo de las diferencias de precio de reversión actuales y anteriores. La serie de precios resultante estaría libre de las distorsiones que surgen debido a las diferencias de diferencial en los puntos de reversión.

Comparación de las series

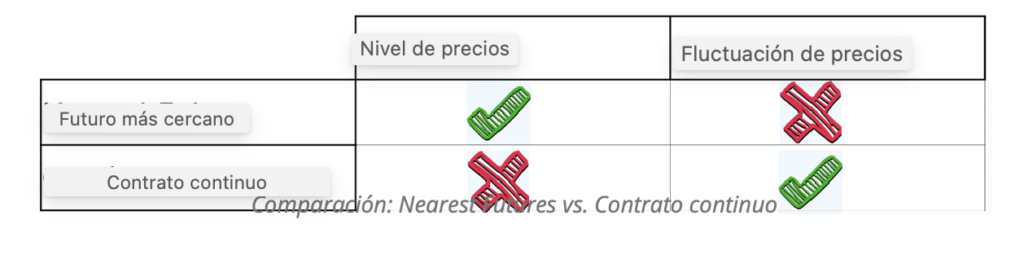

Ahora es importante entender que una serie de precios de futuros vinculada solo puede reflejar el nivel de precios correcto (en los futuros más cercanos) o los movimientos de precios correctos (en los contratos continuos), pero no ambos al mismo tiempo, al igual que una moneda puede aterrizar en la cabeza o en un número, pero no en ambos. El proceso de ajuste utilizado para construir filas continuas significa que los precios pasados en una serie continua no coinciden con los precios históricos reales que prevalecieron en ese momento.

Sin embargo, una serie ajustada al diferencial reflejará exactamente los movimientos reales de los precios del mercado y será exactamente paralela a las fluctuaciones de precios que experimenta un operador que, por ejemplo, mantiene continuamente posiciones largas.

Los dos ejemplos de gráficos representan cada uno un gráfico de 10 años, barras mensuales en el futuro del cacao. Aunque la evolución de los precios es idéntica a primera vista, se pueden ver diferencias de precios más o menos significativas al considerar los valores de precios individuales.

Los gráficos provienen de diferentes fuentes. Elegié las dos fuentes de libre acceso barchart.com y tradingview.com. Aquí también queda claro que no todos los proveedores ponen a disposición explícitamente todos los tipos de gráficos.

Por lo tanto, también debe lidiar con el software de gráficos que está utilizando en particular y familiarizarse con los detalles de la respectiva presentación de gráficos.

Conclusión

Como puede ver, existen diferencias significativas en la importancia de los dos tipos de gráficos. Y seguramente te estás haciendo la pregunta: ¿Qué tipo es más adecuado para mi análisis de gráficos? En cierto modo, esto es como si te preguntaras qué factor hay que tener en cuenta antes de comprar un coche nuevo: el precio o la calidad.

La respuesta obvia es: ¡ambos! Ambos factores proporcionan información importante sobre una característica que no es medida por el otro. En cuanto a las series de contratos, cada serie proporciona información que la otra no proporciona.

La serie de precios de futuros más cercanos proporciona información correcta sobre los niveles de precios anteriores, pero no sobre las fluctuaciones de precios, mientras que la declaración inversa se aplica a una serie de futuros ajustada al diferencial.

Por lo tanto, debe tener en cuenta ambos tipos en la planificación y preparación de sus operaciones para su análisis de gráficos, ¡y ser completamente consciente de qué información ofrece cada serie y cuál oculta! Por supuesto, debe prestar atención a qué gráfico está mirando realmente en este momento: Nearby o Adjusted.

Deja una respuesta